1.8 We zetten ons vermogen maximaal in

Wij zetten ons vermogen maximaal in voor het beheren, onderhouden en verduurzamen van betaalbare woningen, voor het realiseren van nieuwe woningen en voor leefbare wijken.

1.8.1 We zetten ons vermogen maximaal in

Ons eigen vermogen is gegroeid

Ons eigen vermogen is in 2025 gegroeid met € 222,3 miljoen en bedraagt nu € 1.394,1 miljoen. Het eigen vermogen wordt vrijwel geheel bepaald door de marktwaarde van onze woningen. De marktwaarde is de opbrengstwaarde van de woningen in verhuurde staat. De toename in ons eigen vermogen bestaat daarom voor € 217,3 miljoen uit de waardestijging van onze woningen en overige waardeveranderingen. We realiseerden een positief operationeel resultaat van € 11,0 miljoen (€ 5,0 na belasting), (2024: €12,6 miljoen, na belasting € 13,4 miljoen).

In 2025 is de beschikbaarheid van woningen verder onder druk komen te staan, wat heeft geresulteerd in sterke waardestijgingen in de woningmarkt afgelopen jaar, waar onze woningen in meelopen. Utrecht blijft als locatie onveranderd terug te vinden in de top van de Nederlandse woningmarkt. De waardestijging in 2025 van onze portefeuille bedroeg 15,2% (2024: + 4,7%). Per saldo bedraagt de marktwaarde van onze vastgoedportefeuille € 1.905,8 miljoen (2024: € 1.654,2 miljoen).

Met inzet van middelen verkregen uit onze exploitatie en uitbreiding van externe financiering hebben we in totaal € 43,3 miljoen geïnvesteerd in ons vastgoed, waarvan € 8,9 miljoen in verbetering van ons vastgoed, € 32,1 miljoen in nieuwbouwprojecten en € 2,3 miljoen overig.

De beleidswaarde nam in 2025 af

In het licht van onze maatschappelijke doelstelling hanteert WSW de beleidswaarde (een van de marktwaarde afgeleid waarde begrip) voor de beoordeling van onze financiële positie en de mate waarin wij nieuwe leningen kunnen aantrekken. Sinds verslagjaar 2024 zijn nieuwe waarderingsregels vanuit de Autoriteit Wonen van kracht geworden voor de berekening van de beleidswaarde, die een belangrijke impact hebben gehad. De twee belangrijkste wijzigingen waren het vervangen van de marktconforme disconteringsvoet voor een (sociale) disconteringsvoet en de wijziging in het uitgangspunt dat woningen worden door geëxploiteerd in plaats van uitgepond. De afname van de beleidswaarde in 2025 is met name toe te schrijven aan het verbeterde inzicht in de onderhoudsstaat (en hierdoor toegenomen ingerekende onderhoudslasten). Eind 2025 bedroeg de beleidswaarde € 882,6 miljoen (2024: € 994,7 miljoen) of circa € 90.000 per eenheid (2024: € 101.000).

Van marktwaarde naar beleidswaarde 2025 (x € 1 miljoen)

Bovenstaande grafiek in tabel-vorm:

| Post | Waarde |

|---|---|

| Marktwaarde | 1906 |

| Beschikbaarheid | -24 |

| Betaalbaarheid | -604 |

| Kwaliteit | -515 |

| Beheer | -38 |

| Disconteringsvoet | 159 |

| Beleidswaarde | 883 |

Het verloop van de marktwaarde (€ 1.905,8 miljoen) naar de beleidswaarde (€ 882,6 miljoen) valt in vijf stappen uiteen. De eerste stap is een negatieve correctie van €-24,0 (2024: -/- € 198,0) miljoen voor Beschikbaarheid. De grote wijziging ten opzichte van 2024 bij deze stap komt doordat het uitpondscenario is vervallen en dat de markthuren in 2025 sterk zijn gestegen met een positief effect op het door exploiteren van vastgoed. De tweede stap vormt de aanpassing in waarde voor Betaalbaarheid in de vorm van een lagere huurprijs. De aanpassing bedraagt € 604,2 (2024: € 379,7) miljoen, waarbij het verschil met vorig jaar vooral ontstaat doordat de markthuren zeer sterk zijn gestegen in 2025 en de streefhuren deze ontwikkeling niet volgen. Het onderhoudsbeleid van Bo-Ex volgt de nationale prestatieafspraken en daarmee wijkt het onderhoudsniveau af van de in de marktwaarde gehanteerde onderhoudsnorm. De negatieve aanpassing voor Kwaliteit wordt gewaardeerd op € 515,5 (2024: € 316,2) miljoen. De extra aandacht die wij aan onze bewoners besteden ten opzichte van een marktconforme benadering leidt tot extra Beheer van € 38,0 (2024: € 96,0) miljoen. De vervanging van de marktconforme disconteringsvoet voor een sociale disconteringsvoet heeft een positief effect van € 158,5 (2024: € 330,4) miljoen.

De maatschappelijke bestemming van het eigen vermogen is toegenomen

Waar de marktwaarde vooral bedoeld is als grondslag voor de beoordeling van het rendement uit exploitatie, kan de beleidswaarde worden beschouwd als de weerslag van toekomstige kasstromen van ons beleid. De marktwaarde zullen we nooit realiseren, de beleidswaarde in principe wel. Het verschil tussen de marktwaarde en de beleidswaarde, de maatschappelijke bestemming van ons vermogen, is in 2025 toegenomen van € 659,6 miljoen naar € 1.023,1 miljoen.

We zetten ons vermogen en onze kasstromen maximaal in

Voor de beoordeling van onze kasstromen en financiële positie hanteren we twee ratio’s; de interest coverage ratio (ICR) en de loan to value (LtV op basis van beleidswaarde). Daarnaast geven het directe rendement en de dekkingsratio (leningen vs. marktwaarde) aanvullende informatie.

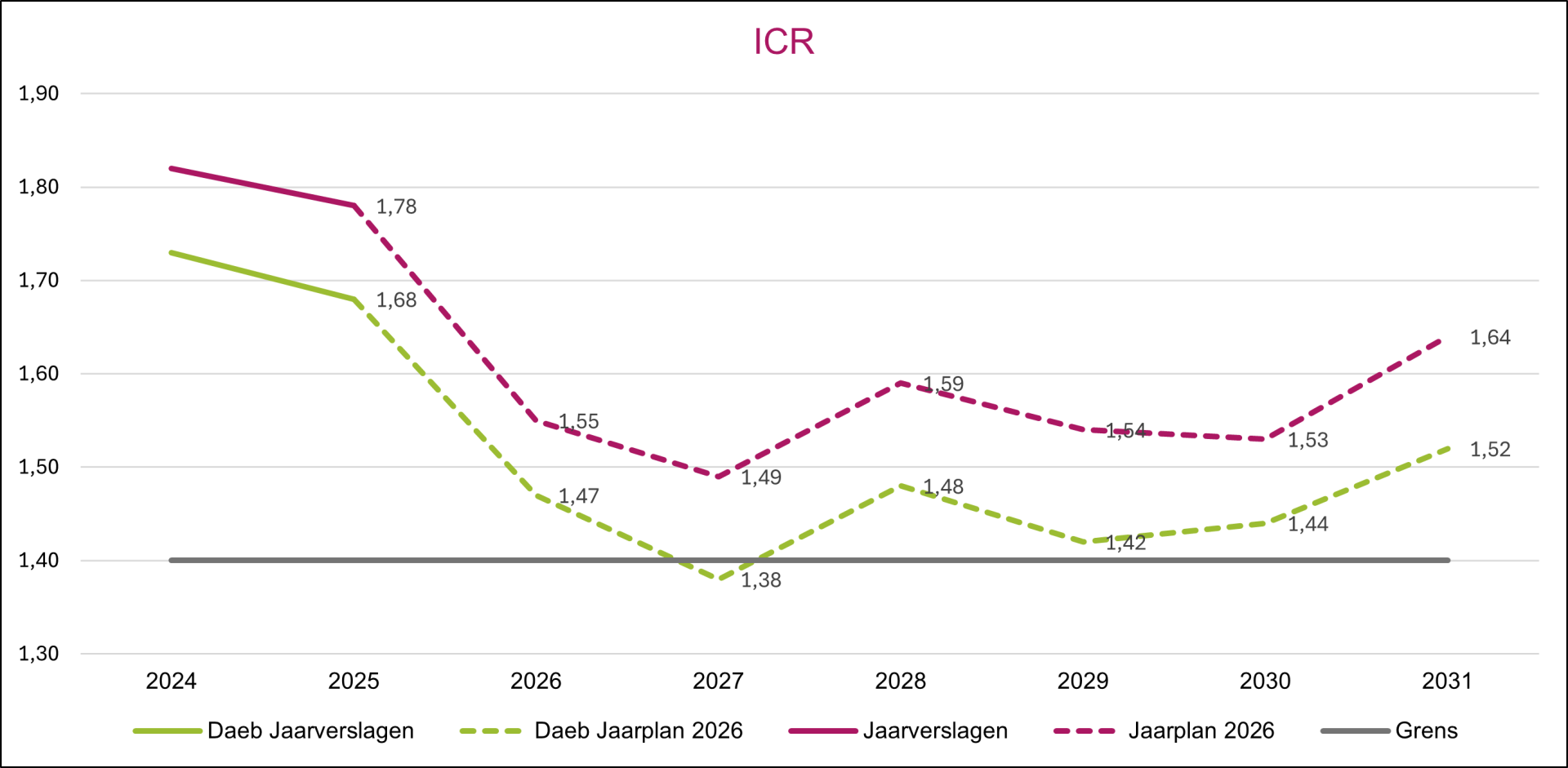

We investeren sterk, maar kunnen de rente blijven betalen

De kasstroom uit exploitatie afgezet tegen de rentelast geeft onze interest coverage ratio weer; de belangrijkste indicator voor de gezondheid van de kasstromen van een corporatie. Hieronder wordt het verloop van de ICR van de afgelopen twee jaar en komende jaren volgens het jaarplan 2026 weergegeven. In de periode 2026 – 2031 komt de ICR onder druk te staan door een aantal grote renovatieprojecten die voor deze jaren in de planning staan.

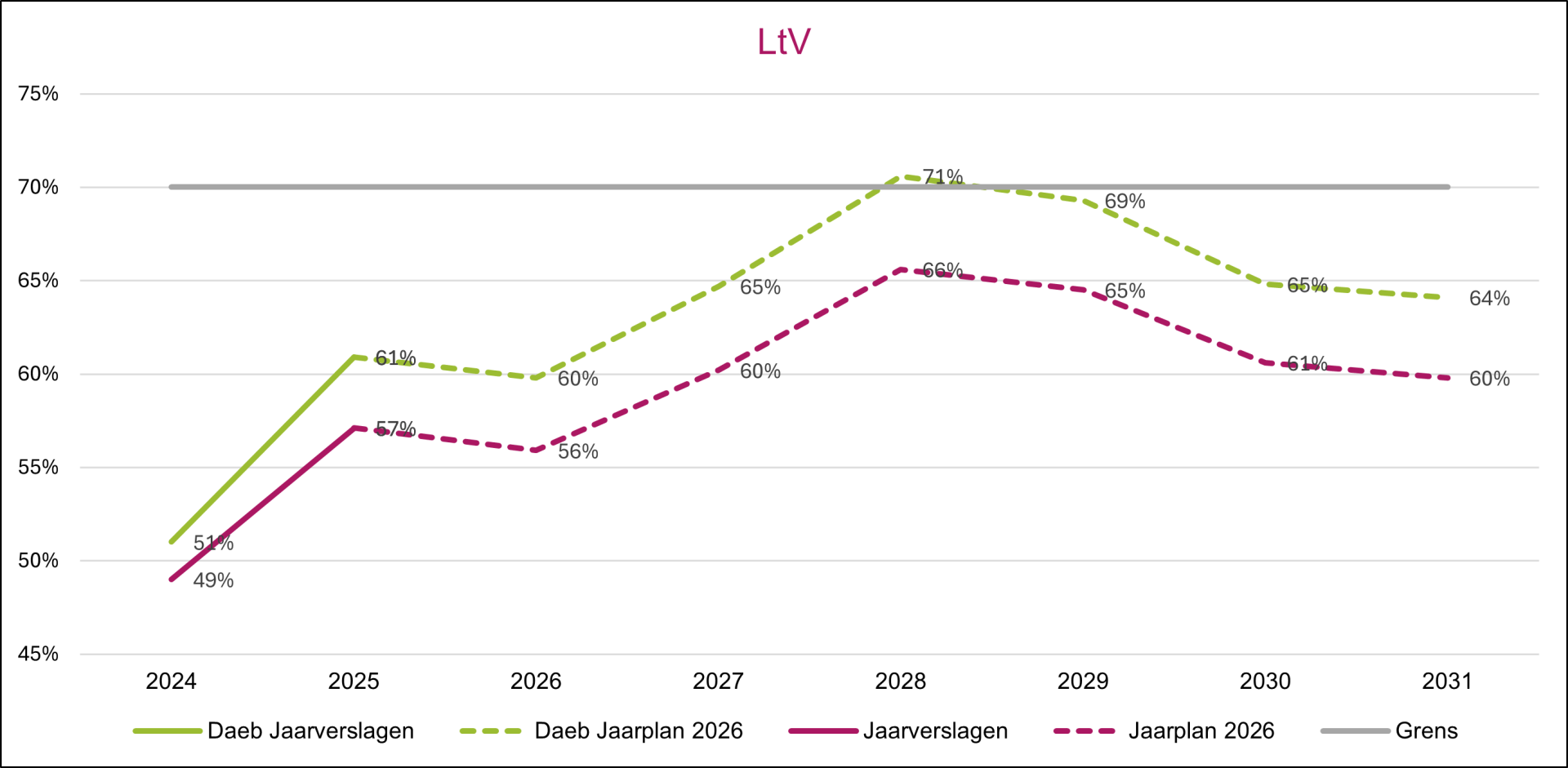

We benutten onze financieringsruimte

Voor de beoordeling van de financiële positie is vooral de loan to value (LtV) van belang. In 2025 hebben we € 40,8 (2024: € 45,0) miljoen geïnvesteerd in onze vastgoedportefeuille. Deze investeringen hebben we voor 76% (2024: 71%) met vreemd vermogen gefinancierd. Onze leningenportefeuille is daarmee toegenomen met € 30,9 miljoen tot € 508,3 miljoen. De beleidswaarde is afgenomen met ca. 11%, van € 995 miljoen naar € 883 miljoen. Door de toename van de leningenportefeuille en de afname van de beleidswaarde is onze LtV toegenomen van 47,6% naar 57,1% (daeb van 50,4% naar 60,9%).

De komende periode van 2026 tot en met 2030 investeren we voor € 306,2 miljoen in ons vastgoed (€ 135 miljoen voor verbetering van de bestaande woningen en € 171,5 miljoen voor nieuwbouw), waarvan ruim 76% de eerstkomende drie jaar. Met de nieuwbouwplannen zijn acht projecten verspreid over de stad gemoeid waarmee mee we ruim 790 woningen (deels sloop/nieuwbouw) realiseren.

Door de investeringen en de daarvoor benodigde nieuwe leningen (€ 185 miljoen) stijgt de loan to value de komende jaren sterk. We komen kort en licht boven de bovengrens van 70% in 2028, maar blijven ruimte houden om nieuwe plannen te financieren.

De renteontwikkeling is een belangrijke factor bij de ontwikkeling van de ICR. Wij hebben gerekend met de renteverwachting zoals opgenomen in de Leidraad economische parameters van Aw/WSW. Als de rente structureel 2% hoger uitkomt, zakt de ICR vanaf 2027 onder de kritieke grens van 1,4. In dat geval zullen we onze ambities naar beneden moeten bijstellen.

De dekkingsratio blijft ruim onder de norm

De dekkingsratio geeft weer hoe de marktwaarde van de leningenportefeuille zich verhoudt tot de marktwaarde van het vastgoed. De marktwaarde van de leningenportefeuille blijft vrijwel onveranderd ten opzichte van vorig verslag jaar en bedraagt € 513,5 miljoen. Daarmee blijft de marktwaarde relatief laag ten opzichte van de nominale waarde (€ 504,1 miljoen) door de eerdere rentestijgingen in de afgelopen jaren. De dekkingsratio daalt door de gestegen marktwaarde van het vastgoed naar 26,9% in 2025 (2024: 30,8%) en ligt daarmee ruimschoots onder de norm van 70%.

Het directe rendement blijft ‘gezond’

Het directe rendement (onze netto huurstroom afgezet tegen de marktwaarde) bedroeg in 2025 1,3% en is daarmee door de sterk stijgende marktwaarde gedaald ten opzichte van 2024 (1,5%). Bij de beoordeling van de ICR constateerden we al dat het directe rendement voldoende blijft om de rente te betalen. In die zin is sprake van een gezond rendement, passend bij onze maatschappelijke doelstelling.

Onze financiële meerjarenperspectieven zijn opgesteld op basis van de huidige inzichten en aannames. Tegelijkertijd opereren wij in een omgeving waarin economische en beleidsmatige parameters kunnen veranderen. Dit kan ertoe leiden dat wij in de toekomst opnieuw prioriteiten moeten stellen of onze plannen moeten aanpassen. Dit betekent dat wij, indien nodig, scherper zullen prioriteren tussen onderhoud, verduurzaming en nieuwbouw. Het maken van bewuste keuzes, wendbaar blijven en het behouden van financiële flexibiliteit zijn daarom leidend in onze besluitvorming.

1.8.2 Het operationele resultaat is afgenomen

Ons operationele resultaat (resultaat uit exploitatie en overige activiteiten, organisatiekosten, leefbaarheid en rente) voor belasting is met € 11,0 miljoen op totaal niveau hoger dan de begroting (€ 9,9 miljoen) en lager dan vorig jaar (€ 12,6 miljoen). De resultaten van 2025 in vergelijking met de begroting en die van vorig jaar kunnen als volgt worden gerecapituleerd.

Verkorte winst-en-verliesrekening, in duizenden euro's

| Realisatie 2025 | Begroting 2025 | Verschil realisatie - begroting | Realisatie 2024 | |

|---|---|---|---|---|

| Huuropbrengsten | 70.528 | 71.412 | -884 | 66.524 |

| Opbrengsten servicecontracten | 5.095 | 5.198 | -103 | 5.088 |

| Lasten servicecontracten | -5.507 | -5.506 | -1 | -5.471 |

| Lasten verhuur en beheeractiviteiten | -7.017 | -6.772 | -246 | -6.822 |

| Lasten onderhoudsactivteiten | -27.485 | -27.986 | 501 | -23.762 |

| Overige directe operationele lasten exploitatie bezit | -6.480 | -6.282 | -198 | -5.758 |

| Netto resultaat exploitatie vastgoedportefeuille | 29.134 | 30.064 | -931 | 29.799 |

| Overige activiteiten | -799 | 419 | 66 | 300 |

| Overige organisatiekosten | -2.578 | -3.370 | 792 | -2.581 |

| Leefbaarheid | -1.532 | -1.896 | 364 | -1.545 |

| Rente | -14.513 | -15.277 | 764 | -13.388 |

| Operationeel resultaat | 9.712 | 9.940 | 1.055 | 12.585 |

| Netto resultaat verkopen | 77 | -507 | -700 | 20 |

| Waardeveranderingen | 217.278 | -83.147 | 314.225 | 47.512 |

| Resultaat voor belastingen | 227.067 | -73.714 | 314.580 | 60.117 |

| Belastingen | -4.805 | -1.200 | -811 | 751 |

| Nettoresultaat | 222.262 | -74.914 | 313.769 | 60.868 |

Het operationele resultaat was begroot op € 9,9 miljoen en is uiteindelijk uitgekomen op € 11,0 miljoen. Een positief verschil van € 1,1 miljoen. Hieronder een toelichting van de grootste afwijkingen:

- € 0,9 miljoen minder huuropbrengsten door hogere huurderving. Belangrijkste reden is de hoge mutatieleegstand door achterstand van onderhoudswerkzaamheden tijdens de mutatie.

- De lasten uit verhuur en beheeractiviteiten kennen een overschrijding aan toegerekende personeelskosten van € 0,2 miljoen. De extra inleen was noodzakelijk vanwege openstaande vacatures en ziektegevallen.

- De totale onderhoudskosten zijn € 0,5 miljoen lager uitgekomen dan begroot, welke als volgt zijn onder te verdelen.

- € 0,2 miljoen minder planmatig onderhoud

- € 0,5 miljoen minder mutatieonderhoud, minder grote mutaties en gemiddelde kosten per mutatie zijn lager

- € 0,3 miljoen minder contractonderhoud door minder additioneel onderhoud

- € 0,4 miljoen minder door niet uitgevoerd onderhoud aan de WKO in verband met de verkoop hiervan

- € 0,9 miljoen meer toegerekende organisatiekosten. Belangrijkste reden is de extra inleen (achterstanden)

- € 0,8 miljoen lagere overige organisatiekosten. Belangrijkste redenen hiervan zijn de te betalen Obligoheffing die bijna € 0,4 miljoen lager is dan begroot en de personeelskosten lager zijn door vacatures die openstonden en dat er geen inleenkosten zijn geweest voor deze categorie in 2025.

- De rentelasten zijn € 0,8 miljoen lager uitgevallen. Belangrijkste reden is dat een aantal investeringen in renovatie is vertraagd, met als gevolg een lagere financieringsbehoefte en daarmee lager dan begrote rentelasten.

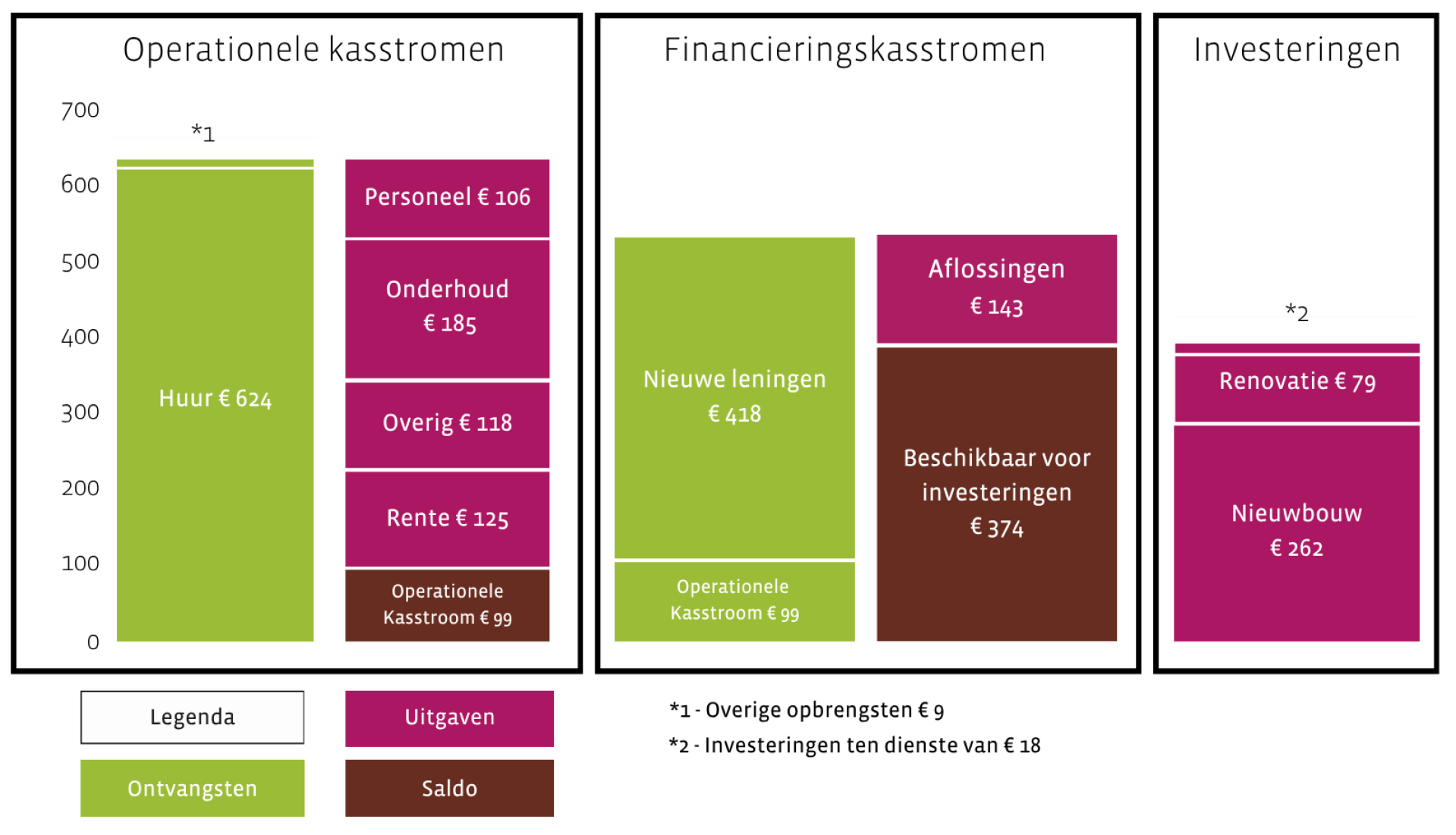

1.8.3 Huishoudboekje in beeld

De gemiddelde maandhuur bij Bo-Ex bedroeg in 2025 € 624 (2024: € 585) en de overige opbrengsten € 9 (2024: € 10). Deze inkomsten van in totaal € 633 besteden we aan personeel € 106 (2024: € 104), onderhoud € 185 (2024: € 181), overige uitgaven € 118 (2024: € 87) en aan rente € 125 (2024: € 119). Er bleef € 99 (2024: € 104) per verhuureenheid per maand over voor investeringen in de bestaande woningen.

In 2025 hebben we 1 woning verkocht € 0 (2024: € 3 ). De verkoopopbrengst is nagenoeg gelijk aan de verkoopkosten. Reden is dat de verkoopkosten van de WKO hier ook in zijn meegenomen. Dit jaar moest er voor € 143 (2024: € 1) worden afgelost. We hebben per verhuureenheid per maand geïnvesteerd in renovaties € 79 (2024: € 251) en in nieuwbouw € 262 (2024: € 137). Dit heeft per saldo geleid tot aantrekken per maand van € 418 (2024: € 284) aan nieuwe leningen per verhuureenheid.

1.8.4 Treasury

Wij sturen met ons treasury management op blijvende toegang tot de kapitaalmarkt en het beheersen van de financiële risico’s en renterisico’s. Wij werken daarom binnen de kaders die het AW en WSW stellen om onder het borgingsstelsel van het WSW te kunnen blijven werken. Hiermee kunnen we onze externe financieringsbehoefte tegen betere voorwaarden dekken. Onze treasury activiteiten worden vanuit ons treasury jaarplan uitgevoerd. Een en ander in lijn met de normen en beleidskaders uit het reglement financieel beleid & beheer, het treasurystatuut en de financieringsstrategie. De belangrijkste sturingsratio’s zijn hierin de Intrest Coverage Ratio (ICR) en de Loan to Value (LtV). Daarnaast helpt het borgingsplafond van WSW bij het vaststellen van de maximale omvang van de geborgde leningenportefeuille.

In 2025 hebben we nieuwe leningen voor in totaal € 47,0 miljoen (2024: € 32,0 miljoen) aangetrokken. In 2025 is € 16,1 miljoen (2024; € 0,1 miljoen) afgelost aan leningen. Dit is inclusief een termijn van € 0,1 miljoen van het agio van de Vestia solidariteitsconstructie afgelost. Het gemiddelde rentetarief op onze langlopende leningen bedraagt 3,0%.

1.8.5 Uitvoering reglementen

Uitvoering reglement financieel beleid en beheer

Conform de Woningwet en het BTIV beschikken wij over een door de Autoriteit woningcorporaties (Aw) goedgekeurd reglement financieel beleid en beheer. Hierin wordt inzichtelijk gemaakt op welke wijze wij onze financiële continuïteit waarborgen. In het reglement zijn de uitgangspunten van het financieel beleid en beheer, de organisatie en jaarlijkse monitoring en de betrokkenheid van het intern toezicht op het beheer vastgelegd. Evaluatie van het investeringsstatuut en afronding van het financieel kader wordt voorzien voor 2026. De mandaterings- en procuratieregeling en investeringsstatuut maken deel uit van het toetsingskader Bo-Ex.

Uitvoering andere reglementen

In aanvulling op de statuten hebben wij een bestuursreglement, een reglement voor de Raad van Commissarissen en twee reglementen voor de Auditcommissie en de Remuneratiecommissie. Voor het bestuur is daarmee vastgelegd op welke wijze besluitvorming over belangrijke onderwerpen verloopt en voor de RvC en haar commissies is de gewenste werkwijze vastgelegd.